フランスでのリリースからほぼ 5 年が経ち、現在 Google ウォレットに形を変えた Google Pay 決済プラットフォームは、Apple Pay やその他のソリューションを好む従来の銀行に全会一致で受け入れられるには程遠いです。しかし、何が問題なのでしょうか?

Google がフランスでモバイル決済システムを導入してからほぼ 5 年が経ちますが、世界中で多少の地理的格差があるにもかかわらず、それが成功しているとは言えません。この観察はさまざまな要因から生じていますが、何よりも、伝統的な銀行が必然の Apple Pay など、環境によりよく根付いたソリューションを支持して、文字通りサービスを無視しているという事実に関連しています。

さまざまな再設計と競争に直面した際の曖昧な位置付けにより、アメリカの巨人がその分野での地位を確立するにはまだ道が遠いと言わざるを得ません。 2022 年にフランスでモバイル ソリューション経由の支払いが実現現在、業務の 3% 近くを占めています店頭にあります。それほど多くないように思えるかもしれませんが、前年比 177% の増加であり、その数は増え続けています。

2022 年にはわずか 13 人オンラインバンクとネオバンクGoogleウォレットは次のように互換性がありますかブルソラマ銀行、N26またはレボリュート。従来型の銀行はまだ、この取り組みに踏み切っていません。フランスの伝統的な銀行に Google ウォレットがまだ存在しない理由を詳しく説明しましょう。

常に変化するプラットフォーム

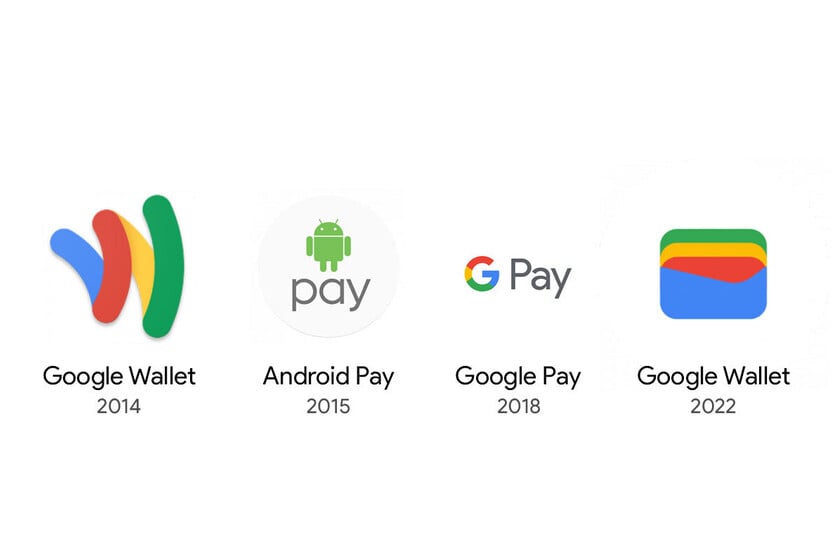

2011年に米国に初めて…という名前で上陸しました。Google ウォレット、プラットフォームは、1 つの例外を除いて、最終的には今日のプラットフォームと同じ野心を持っていました。原理は、スマートフォンの NFC チップを使用してデビットカード、クレジットカード、ポイントカード、さらにはギフトカードをスマートフォンに保存し、互換性のある端末経由で認証できるようにすることです。ただし、アプリケーションは、到着するまで電子化された支払い手段として機能していませんでした。Android Pay 2015 年版と合併して名前が変更されました2018年のGoogle Pay、その過程でデジタルウォレット機能を削除します。すべてはそうだった最近 Google ウォレットの名前が変更されましたそして単一のプラットフォームに統合されます。フォローしていますか?

いずれにせよ、Google がそのプラットフォームを介して行われる取引に対して手数料を徴収していないにもかかわらず、従来の銀行は Apple Pay のよりシンプルなアプローチを好みました。

Google は、Google を経由するトランザクションの数については公表しません。財布、アップルと同じように。したがって、導入レベルを把握することは不可能であり、銀行は推定値と独自のデータに依存する必要があります。フランスの大手銀行が Google のソリューションに多額の投資をしていないのであれば、それは予想される数字からかけ離れているためであると合理的に推測できます。特に、彼らは銀行取引が可能な顧客の大多数を集めているのですから。

Google Walletに関しては、フランスでの統合以来、オンライン銀行とネオバンクに注力し、従来の銀行に関してはAppleにその分野を開放しておくことを望んできたMountain View社側の戦略的願望でもある。この市場ではすでに競合サービスが確立されており、リリースのタイミングが適切であれば、この戦略は功を奏した可能性があります。

タイミングは、厳密にハードウェア レベルで Google が担当するもう 1 つの要素です。電子ウォレットが広く普及しているため、接続されたデバイスと時計これを使用するのが最適です。しかし残念ながらそれはありません残念な Pixel Watchに勝つには到着が遅すぎたアップルウォッチその他ギャラクシーウォッチサムスンでは、Googleが自社のエコシステムを押し付けるために市場シェアを獲得するだろうと主張した。また、Wear OS を搭載した時計モデルが Google ウォレットと互換性があるとしても、実際に重要とするにはまだ使用頻度が低すぎます。

Oppo Watch は Google ウォレットでの支払い手段として機能します // 出典: Maxime Grosjean for Frandroid

フランスでは電子ウォレットの利用が少なすぎる

もしフランスが神聖な銀行カードに執着しすぎていなかったらどうなるでしょうか?いずれにせよ、これはフランスの多くの銀行関係者の頭の中に常に存在しており、新型コロナウイルス感染症のパンデミックによってもこの習慣はほとんど変わっていない。さらに、カードによる非接触型支払いが習慣として定着しています。によるとCB天文台後者は店内カード決済の 59% を占め、0 ~ 50 ユーロの平均バスケットの 72% を占めています。 Google のソリューションを自社のサービスに統合するメリットがまだほとんどないと考えている従来の銀行機関にとっては、これはかなりの議論です。

インターネット上でも、観察結果はほぼ同様ですが、わずかに異なる習慣があることがわかります。ペイパルこれは、大部分の商業サイトとほぼ同様のものです。さらに、インターネット購入詐欺(2FA、即時送金など)に対処するために銀行が講じた新たな対策により、カードによる支払いは依然として広く使用されており、Google のソリューションは、API の統合が容易になったにもかかわらず、電子小売業者を説得するのに苦労しています。

競争はすでに上回っている

Google が 2011 年に Google Wallet を立ち上げて最終的にはパイオニアだったとしても、その可能性にもかかわらずまだ征服できていない分野では、特定の Apple Pay に大きく後れを取られました。 2014 年以来、Apple の決済プラットフォームは成功を収め、Google とは異なる速度で変革を遂げてきました。 Appel Pay は従来の銀行でより多く導入されており、電子化されているかどうかにかかわらず、大多数の銀行施設に導入されています。

さらに悪いことに、Google は、次のような他のプレーヤーに追いつかれ、さらには追い越されてしまうと考えています。サムスンウォレット(以前のSamsung Pay)。これは、Google 自体よりも韓国ブランドのスマートフォンでの採用率が高いです。

この競争はハイテク企業だけでなく、銀行自体もそこそこの成功を収めていると言わざるを得ません。たとえば、BNP とソシエテ ジェネラルなどゆうちょ銀行。フランスの俳優たちはGAFAMへの依存を減らしたいと願っていたにもかかわらず、その影響は決して広まらなかった。同じ原則に基づいており、カルフール、オーシャン、カジノなどの販売代理店に加えて、フランスの大手銀行グループによってサポートされている Lyf Pay も挙げることができます。しかし、繰り返しになりますが、200 万人のユーザーにもかかわらず、全国規模での使用は依然としてわずかです。 Google のソリューションが大規模に採用されることを期待することに誰もが同意します。

Google ウォレットの将来はどうなるでしょうか?

Google は、プラットフォームの名前と位置付けを変更することで、単なる非接触型の支払い方法を超えたアイデンティティを提供する必要があることを理解しました。 Google ウォレットは、長年にわたって獲得した技術的進歩を統合し、Pixel ハードウェア エコシステムの成熟と組み合わせながら、当初のコンセプトに戻り、最終的にはフランスで爆発的に成長するだけで、今後数年間にその地位を確立するチャンスをまだ残しています。 。

しかし、最も潜在的な顧客にアプローチするために、最終的にこのプラットフォームを採用するよう銀行を説得するために彼はあらゆる手段を講じる必要がある。そうでなければ、限られた対象者と秘密の成功に満足することになるだろう。

さらに進むには

Apple Pay、Google ウォレット、Samsung ウォレット…携帯電話で支払うためのプラットフォームについて知っておくべきことすべて

Twitch ショー「SURVOLTÉS」隔週水曜日の午後 5 時から午後 7 時までです。電気自動車や電動自転車、ディベート、インタビュー、分析、ゲームなどについてお話しましょう。

Google ウォレット (旧 Google Pay)